주택 승계취득과 원시취득 취득세 비교

- 세금

- 2021. 11. 29.

취득세는 취득 원인에 따라 달라지는데, 무상이 아닌 유상으로 취득한 경우를 전제로 살펴보겠습니다.

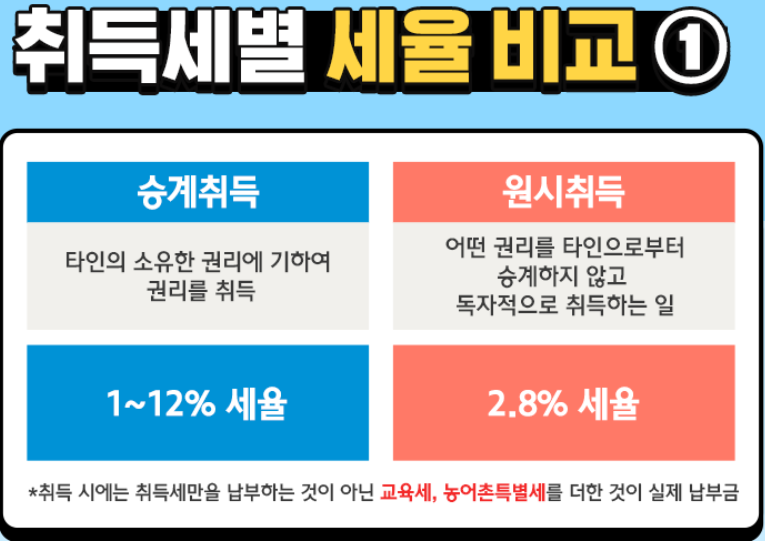

-승계취득: 기존에 존재하던 자산을 매매 등에 의하여 취득하는 것

-원시취득: 없던 자산을 새로이 신축하거나 하는 등의 방식으로 최초 취득하는 것

승계취득은 1~12%의 세율을 적용, 원시취득은 2.8%의 세율을 적용받습니다.

(*농어촌특별세, 교육세 별도)

정비사업(재개발, 재건축)에서 주택의 철거 전에 주택을 매수한다면 주택을 승계취득한 것이기 때문에 소유한 주택의 수 등에 따라 주택 취득세율(1~12%)에 따른 취득세를 납부합니다.

주택 철거 후에 주택을 매수한다면, 매수 시에는 토지의 승계취득에 따른 취득세를 납부하고 이후 아파트가 신축되면 건물분에 대해서는 소유한 주택수와 무관하게 원시취득세율(2.8%)이 적용된 취득세를 납부.

세금 등의 업무 처리 편의를 위해 원조합원, 승계조합원으로 구분을 하면 원조합원/승계조합원중 어떤 것에 해당하는지에 따라 취득세가 다릅니다.

재건축의 경우 원조합원은 신축아파트가 완공되면 보존 등기 시 주택 부분에 대해서만 취득세를 부담합니다.

(토지는 조합원들이 원래부터 가지고 있었던 것이기 때문에 취득세가 부과되지 않음)

왜냐하면 이는 원시취득이기 때문에 주택 부분에 대해서만 2.8%의 세율이 적용된다고 볼 수 있습니다.

재건축에서 승계조합원의 경우, 주택의 멸실 전에 조합원이 되었다면 기존에 있던 주택을 승계취득하는 것이기 때문에

주택에 대해 1~12% 세율로 산정된 취득세를 납부합니다.